搜索

搜索 陕国投财富

陕国投财富

2022年3季度以来,随着稳经济一揽子政策措施落地显效,国内经济动能恢复明显,季度国内生产总值同比增长3.9%,较上季度改善3.4个百分点。但是,当前全球经济滞胀和衰退风险较大,国际地缘政治局势复杂,国内受消费持续不振、房地产继续低迷、出口支撑走弱等因素影响,经济复苏基础并不牢固。信托业以习近平新时代中国特色社会主义思想为指导,今年以来,坚持“稳字当头、稳中求进”的工作总基调,资产规模保持平稳,业务结构持续优化,风险化解继续深化,经营业绩有所回调。站在新的历史方位,信托业将认真贯彻落实党的二十大精神,以推动高质量发展为主线,坚持金融的政治性和人民性,坚定回归信托本源,在服务实体经济、服务人民生活需要,防范化解金融风险中积极作为,积极探索开拓中国特色的信托金融发展之路。

一、行业资产规模总体平稳

(一)信托资产规模企稳

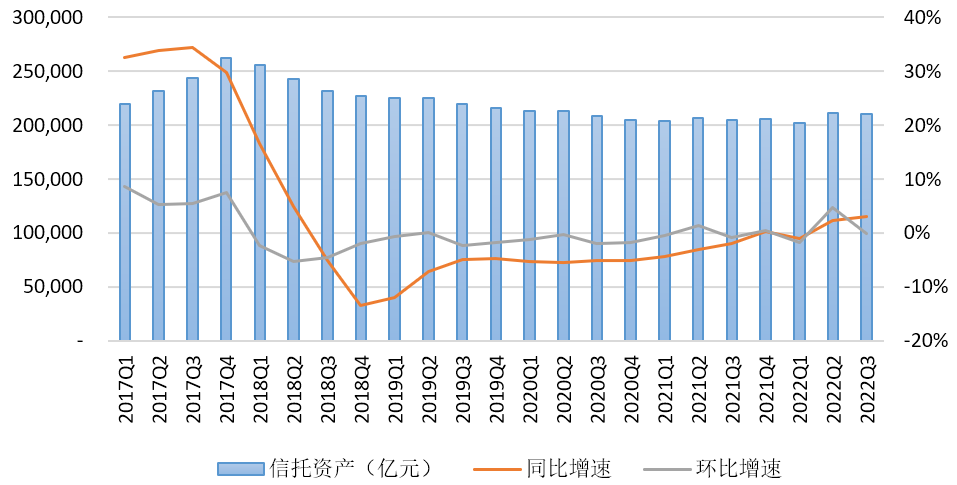

一是行业信托资产规模延续今年以来的企稳回升态势。截至2022年3季度末,信托资产规模余额为21.07万亿元,同比增加0.63万亿元,增幅为3.08%;环比略降356.3亿元,降幅0.17%;与2021年末规模余额相比,增加0.52亿元,增幅2.55%;与2017年末的历史峰值相比,行业管理的信托资产规模下降幅度收窄至19.71%。信托行业经过近五年的持续调整,信托业务的功能和结构开始发生变化,行业正在迈入新的发展阶段。

图1 信托资产规模变动情况

数据来源:根据中国信托业协会公开数据整理

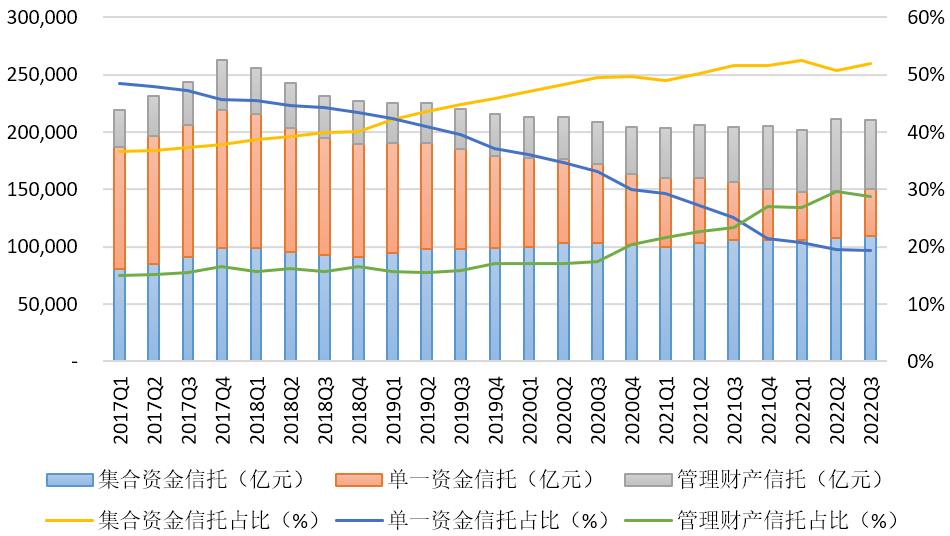

二是信托资产来源结构持续优化。2022年3季度,行业集合资金信托持续增长,管理财产信托重回增长通道,单一资金信托持续下降,总体延续“两升一降”态势。其中,集合资金信托2022年3季度末规模为10.94万亿元,同比增长0.38万亿元,增幅3.63%;环比增长1.99%;较2021年末增长0.35亿元,增幅3.29%;占比达到51.90%,同比上升0.28个百分点。管理财产信托规模经过2017、2018年连续两年调整后,自2019年2季度开始重新进入持续增长通道,2022年3季度末规模为6.06万亿元,同比增长1.29万亿元,增幅27.01%;环比下降3.16%;较2021年末增长0.52万亿元,增幅9.30%;占比为28.75%,同比上升5.42个百分点。单一资金信托规模在2017年末达到峰值以后,在监管压降通道业务等政策引导下,规模和占比持续下降。2022年3季度末规模为4.08万亿元,同比下降1.04万亿元,降幅20.35%;环比下降1.25%;较2021年末下降0.34万亿元,降幅7.69%;占比为19.35%,同比下降5.69个百分点。

图2 信托资产按来源分类的规模及占比

数据来源:根据中国信托业协会公开数据整理

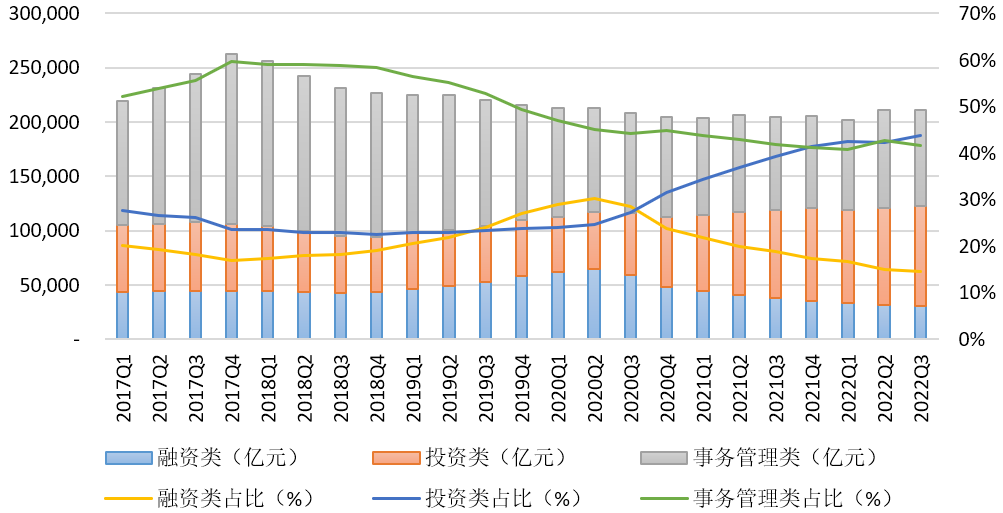

三是信托资产功能结构发生深刻变化。自2018年资管新规出台以来,行业投资类信托业务发展明显加快,规模持续快速增长,2022年3季度末规模为9.22万亿元,同比增长14.77%,环比增长3.13%;较2021年末规模增长0.72万亿元,增长8.44%;占比为43.75%,同比上升4.46个百分点,环比上升1.40个百分点,今年以来连续3季度保持在信托资产功能分类的首位。融资类信托规模在监管要求和风险防控压力下,自2020年2季度以后持续下降,2022年3季度末规模为3.08万亿元,同比大幅下降20.31%,环比下降2.80%,较2021年末规模下降0.51万亿元,降幅14.11%,占比为14.59%,同比下降4.29个百分点,环比下降0.40个百分点。事务管理类信托2017年末达到峰值后,在压降通道政策引导下持续回落,2022年开始随着信托在风险隔离、风险处置、财富传承等领域功能的不断认识和探索,规模企稳回升。事务管理类信托3季度末规模为8.78万亿元,同比增长2.65%,环比下降2.52%,较2021年末规模增长0.31万亿元,增长3.69%,占比为41.65%,同比微降0.17个百分点,环比下降1个百分点。

图3 信托资产按功能分类的规模及占比

数据来源:根据中国信托业协会公开数据整理

(二)行业资本实力不断夯实

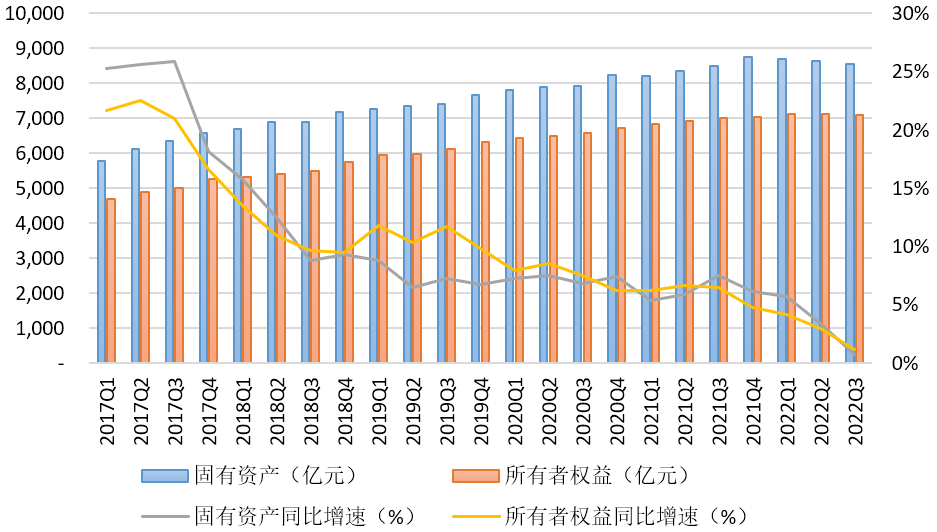

一是行业资本实力保持稳定。从固有资产总额来看,3季度末达到了8562.88亿元,同比略增59.32亿元,增幅0.70%;环比略有下降0.89%。从所有者权益总额来看,2022年3季度末达到了7087.25亿元,同比增长81.18亿元,增幅1.16%,环比下降0.56%。行业固有资产总额、所有者权益总额自2010年以来持续保持正增长,但从2021年3季度开始季度增速明显回落,2022年3季度则进一步收窄,且环比数据出现下滑,这也反映出当前行业发展转型过程中出现盈利能力下降导致资本积累减少、投资吸引力减弱导致增资活跃度降低等挑战。

图4 信托业固有资产总额、所有者权益总额变动情况

数据来源:根据中国信托业协会公开数据整理

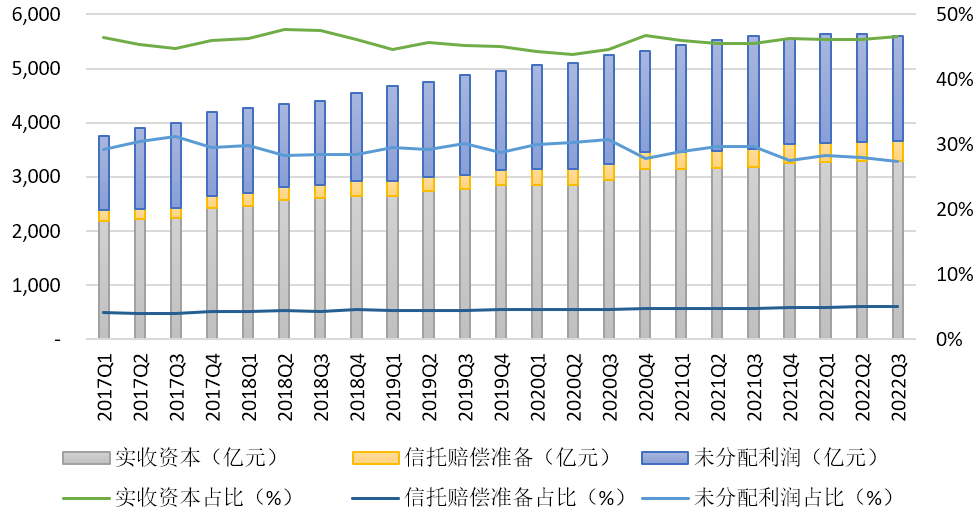

二是所有者权益内部结构基本保持稳定。实收资本一直是所有者权益中最主要组成部分,截至2022年3季度末,全行业实收资本为3299.79亿元,同比增长112.58亿元,增幅3.53%,环比增长0.46%,在所有者权益中的占比达到了46.56%,同比提升1.07个百分点。3季度末未分配利润达到1943.39亿元,同比下降138.87亿元,降幅6.67%,环比下降2.35%,与部分机构通过未分配利润转增资本和现金分红有关,在所有者权益中占比27.42%,同比降低2.3个百分点。信托赔偿准备保持较快增长,3季度末规模为355.35亿元,同比增长25.69亿元,增幅7.79%,环比略降2.32%,在所有者权益中占比为5.01%,同比上升了0.31个百分点。

图5 信托业所有者权益的主要构成及占比

数据来源:根据中国信托业协会公开数据整理

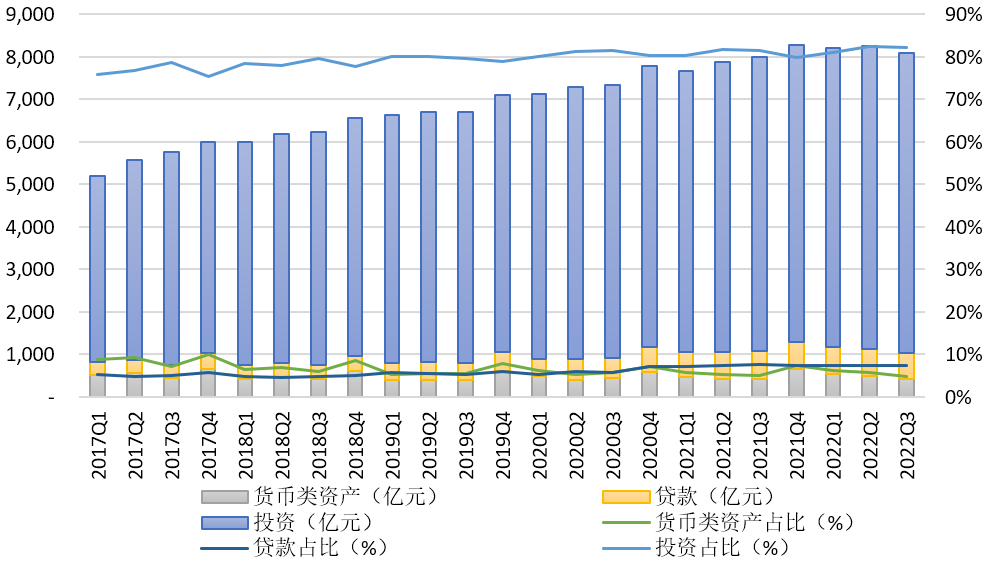

三是固有资产中投资运用方式进一步占据主导。2022年3季度末固有资产通过投资方式运用的规模达到7041.78亿元,同比增长108.76亿元,增幅1.57%,环比降低1.06%,占比达到82.24%,同比进一步提升0.71个百分点,且2022年连续3个季度的占比均保持在80%以上。贷款方式运作的规模为628.73亿元,同比下降22.58亿元,降幅3.47%,环比下降1.27%,占比为7.34%,同比略降0.32个百分点,相对占比自2018年2季度跌至谷底以后总体保持小幅回升态势。货币类资产规模为412.53亿元,同比下降2.88%,环比下降16.40%,占比4.82%,同比略降0.18个百分点,占比总体呈现持续下降态势。

图6 信托业固有资产主要运用方式的规模及占比

数据来源:根据中国信托业协会公开数据整理

二、行业经营效益面临考验

(一)经营收入降幅收窄

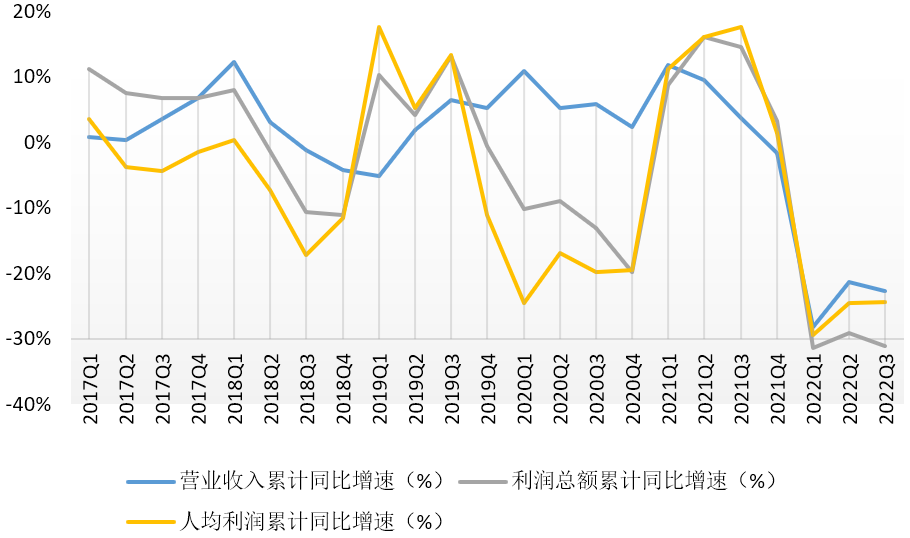

2022年3季度,信托行业的经营业绩仍面临较大的下行压力,营业收入、利润总额与人均利润同比均有明显下滑。3季度,行业累计实现经营收入673.52亿元,同比下降199.12亿元,降幅22.82%,同比下降幅度较2022年1季度同期收窄5.43个百分点,总体有所企稳。

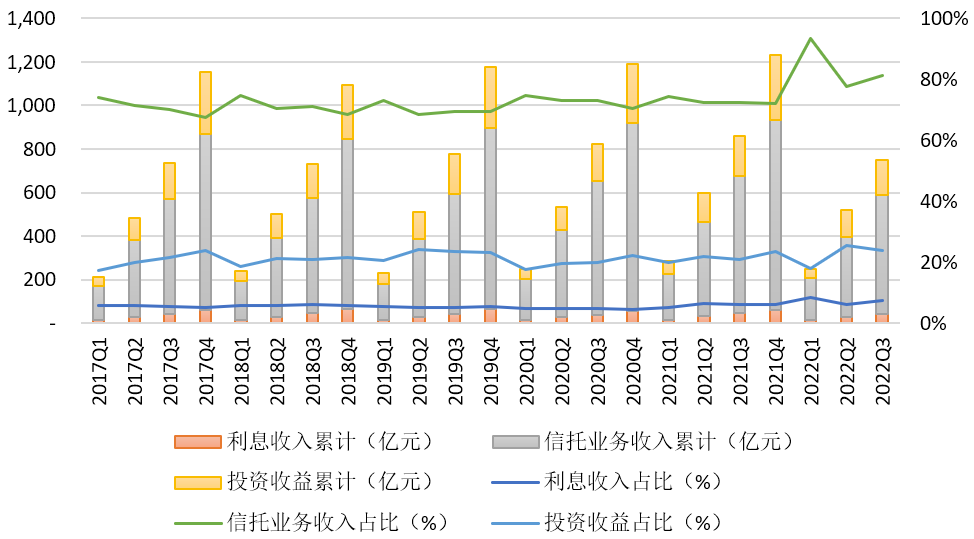

从经营收入下降的影响因素来看,固有、信托业务收入均有不同程度的下滑。截至2022年3季度,行业累计实现信托业务收入547.73亿元,同比下降84.56亿元,降幅达13.37%,对行业整体经营收入下降的影响达到42.47%。信托业务收入的下降主要受信托业务结构调整的影响。其次,固有业务其他收入(在营业收入中扣除信托业务收入、利息收入、投资收益以外)为-76.88亿元,对行业整体经营收入下降的影响达到44.00%,主要受市场因素影响,部分固有资产的公允价值变动损益明显下滑,直接拖累了固有业务和总体经营收入;固有业务收入中的投资收益也明显下降,前3季度全行业累计实现投资收益161.33亿元,同比下降23.86亿元,降幅达12.89%,对行业整体经营收入下降的影响达到11.98%,累计实现利息收入41.35亿元,同比下降3.09亿元,降幅6.95%,占比7.44%,同比上升1.47个百分点。

图7 信托业经营业绩变动情况

数据来源:根据中国信托业协会公开数据整理

截至2022年3季度,全行业累计实现利润总额为383.01亿元,同比下降173.75亿元,降幅31.21%,下降幅度略高于经营收入的降幅,一定程度上反映出当前行业转型发展中的挑战,一方面创新业务布局要加大科技、创新人才等基础性投入,成本费用支出明显增长,但短期利润贡献尚不明显;另一方面由于行业风险资产暴露增加,信托公司加大资产减值计提力度,一定程度上削弱了盈利水平。截至2022年3季度,行业人均净利润140.30万元,同比下降45.34亿元,降幅24.42%,人均净利润指标自2022年以来已经连续3个季度处于负增长状态,也反映出当前行业转型过程中持续盈利能力面临的考验。

(二)信托主业收入占比提升

截至2022年3季度末,行业信托业务收入在经营收入中的占比上升到81.32%,同比提升8.87个百分点。从2022年前三季度总体情况看,信托业务收入占比分别达到93.43%、77.78%、81.32%,均高于过去历年同期的水平,信托主业地位日益巩固。

图8 信托业经营收入主要构成

数据来源:根据中国信托业协会公开数据整理

三、信托资金运用结构优化

(一)投向领域呈现“两升三降”变化

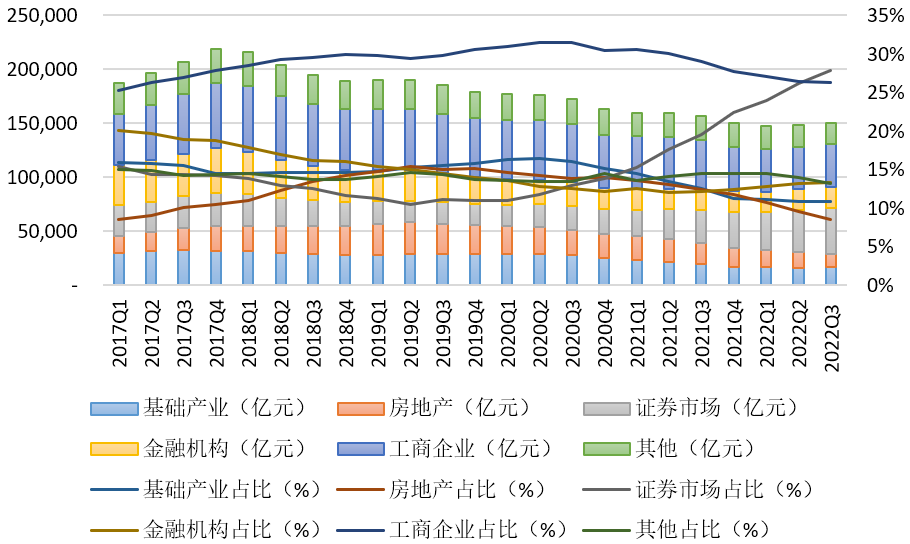

截至2022年3季度末,资金信托规模为15.01万亿元,同比下降0.66万亿元,降幅4.20%,较2季度收窄2.8个百分点;环比增长1.09%,自2022年1季度以来连续两个季度环比保持正增长。

1.投向证券市场、金融机构的规模和占比持续提升。截至2022年3季度末,投向证券市场的资金信托规模为4.18万亿元,同比增长1.12万亿元,增幅36.80%,环比增长7.40%;较2021年末规模增长24.59%;占比提高到27.85%,同比上升8.35个百分点,环比上升1.64个百分点。当前社会理财资金配置由非标类资产向标准化资产转移的趋势明显,信托业在证券投资领域与基金、券商、银行理财等资管同业相比,仍然规模较小,参与深度有限,但加快做强做优做大证券市场类信托业务已基本成为行业转型共识。二是投向金融机构的资金信托规模为2万亿元,同比增长0.10万亿元,增幅5.32%,环比增长2.40%;较2021年末规模增长7.14%;占比上升至13.32%,同比上升1.21个百分点,环比上升0.17个百分点。

2.投向工商企业、基础产业、房地产领域的规模和占比进一步下降。当前实体经济增速回落,投融资需求有所减弱,房地产等重点领域风险暴露,对信托业务的传统投向领域带来一定影响。一是投向工商企业的资金信托规模在2022年3季度末为3.95万亿元,同比下降0.59万亿元,降幅13.07%,环比增长0.95%;较2021年末规模下降5.00%;占比下降至26.33%,同比下降2.69个百分点,环比下降0.04个百分点。二是投向基础产业的资金信托规模为1.63万亿元,同比下降0.33万亿元,降幅17.04%,环比增长1.57%;较2021年末规模降低3.55%;占比下降至10.84%,同比下降1.68个百分点,环比下降0.05个百分点。三是投向房地产的资金信托规模为1.28万亿元,同比下降0.67万亿元,降幅34.20%,环比下降9.49%;较2021年末规模降低27.30%;占比下降至8.53%,同比下降3.89个百分点,环比下降1个百分点。此外,投向其他的资金信托规模为1.97万亿元,同比下降0.29万亿元,降幅12.82%,环比下降4.87%;较2021年末规模降低9.25%;占比下降至13.12%,同比下降1.30个百分点,环比下降0.82个百分点。

11月以来房地产行业积极政策不断。11月8日交易商协会支持包括房地产企业在内的民营企业发债融资;11月13日央行、银保监会出台《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,从融资、保交楼、受困房企风险处置、保护消费者权益、调整金融监管政策、住房租赁金融等六个方面、十六条措施支持房地产市场平稳健康发展;11日14日银保监会、住建部、央行联合发布《关于商业银行出具保函置换预售监管资金有关工作的通知》,支持房企合理使用预售监管资金。随着房地产相关调控政策不断放松和政策效应的叠加,各地“保交楼”工作不断推动,居民购房信心和房企现金流均有望边际改善,房地产市场将逐步重启良性循环进程,能够有效缓释当前房地产信托业务风险,为出险项目处置提供窗口期,也对未来房地产相关业务的有序发展创造良好空间。

图9 资金信托按投向分类的规模及占比

数据来源:根据中国信托业协会公开数据整理

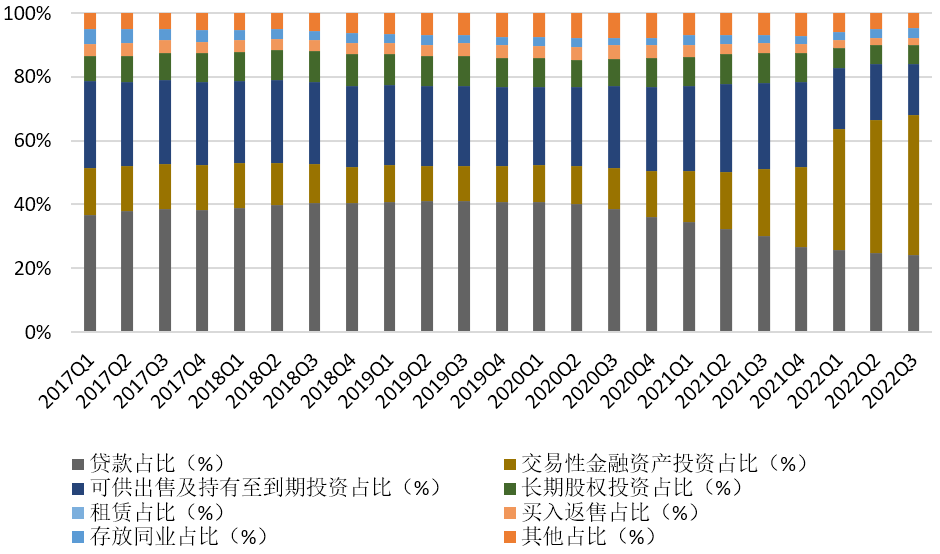

(二)资金运用方式中投资成为主流

资金信托运用方式以投资为主,贷款规模和占比持续下降。受证券市场信托规模持续增长的影响,3季度末资金信托中交易性金融资产投资的规模为6.61万亿元,同比大幅增长3.33万亿元,增幅101.21%,环比增长6.77%;占比为44.05%,同比上升23.08个百分点,环比上升2.34个百分点。而资金信托中的贷款规模为3.61万亿元,同比下降1.09万亿元,降幅23.09%,环比下降1.81%;占比为24.07%,同比下降5.91个百分点,环比下降0.71个百分点,延续了近三年来的下降态势。

图10 资金信托按运营方式分类的规模及占比

数据来源:根据中国信托业协会公开数据整理

四、加快推进行业高质量发展

习近平总书记在党的二十大上的报告,为信托业未来发展提供了根本遵循和行动指南。正在酝酿中的信托业务分类调整等监管政策更加强调发挥信托制度优势,加快回归本源,实现行业差异化发展。站在新的历史时点上,信托业要坚持以推动高质量发展为主题,同深化金融供给侧结构性改革的大局相结合,坚守受托人定位,回归信托本源,创新服务实体经济新动能、助力人民美好生活,防范化解金融风险,在推进中国式现代化进程中走出独具特色的发展道路。

(一)持续创新提升服务实体经济能力

党的二十大报告明确指出,要坚持把发展经济的着力点放在实体经济上,建设现代化产业体系。服务实体经济是金融业的立业之本。当前,在加快构建新发展格局的背景下,进一步深化供给侧结构性改革的大局中,信托业要找准定位,充分发挥连接产业、货币、资本三大市场的独特制度优势,提升信托专业服务能力,创新信托业务和产品,积极为中小微企业提供金融支持,引导社会资金更多投向普惠金融、绿色金融、科技金融等重点领域;深化产融结合创新,发挥各自股东及自身的行业资源禀赋优势,通过证券化、供应链金融、PPP、产业基金等形式,深度参与资产盘活和产业结构升级优化,助力现代产业体系建设;大力发展资本市场业务,通过资产管理信托业务等积极参与多层次资本市场,提升直接融资比重,为实体经济发展提供更多金融支持。

(二)大力拓展社会财富管理服务功能

当前我国经济总量稳居世界第二,拥有14亿庞大的人口总量,人均国内生产总值已经接近高收入国家门槛,社会和居民积累了大量财富,资产管理需求旺盛;老龄化程度不断加深,带来了大规模财富代际传承的战略性机遇,同时也面临着“未富先老”对养老服务保障、社会治理等严峻的考验。国际经验表明,信托制度在不同国家、不同时期发展演化出不同的功能,未来将不再局限于传统的金融服务功能,有望在社会财富传承与管理、社会治理服务、公益慈善等更广阔空间发挥出独特的创新价值。酝酿中的信托业务分类调整政策将信托业务分为资产管理信托、资产服务信托、公益/慈善信托三大类,也体现了对信托服务功能的重视和行业转型发展方向的引导。信托业要更加主动把握经济社会转型发展的大机遇,充分发掘信托制度功能价值,坚持以客户为中心,提升专业服务能力,打造具有信托特色和优势的财富管理产品体系,满足客户多样化、综合化的财富管理需求;同时要大力拓展消费、预付类资金受托、财富传承、特殊需要、养老保障等资产服务信托,以及公益慈善信托等业务,更好满足人民群众财富保值增值、公益传承的现实需求,不断增进社会民生福祉,为实现中国式现代化贡献力量。

官方APP下载

官方APP下载

关注官方微信

关注官方微信